Koszty uzyskania przychodu 2024/2025 w PIT

Koszty uzyskania przychodu to kwota, jaką pracownik (lub wykonawca dzieła czy zlecenia) poniósł, by móc wykonać konkretną usługę lub świadczyć pracę w trybie ciągłym. Jakie koszty uzyskania przychodów kwalifikują się do rozliczenia?

Czy można je odliczyć w przypadku bycia stroną umowy o pracę, zlecenia lub umowy o dzieło?

Co to są koszty uzyskania przychodu?

Koszty uzyskania przychodu, to – jak sama nazwa wskazuje – koszty, które musi ponieść przedsiębiorca lub też osoba fizyczna, by uzyskać przychód. Pomniejszenie przychodu o koszty jego uzyskania zmniejsza jednocześnie podstawę do obliczenia podatku dochodowego.

Koszty uzyskania przychodów można łatwo obliczyć online – korzystając z instrukcji stworzonej przez PITax oraz ich programu: https://www.dkms.pl/rozlicz-pit-2024#co-odliczyc-od-podatku-dochodowego-w-2024-roku.

Koszty uzyskania przychodów w 2025 roku: działalność gospodarcza

Najczęściej o kosztach uzyskania przychodu mówi się w kontekście działalności gospodarczej. Niestety, przepisy nie precyzują dokładnie, co jest kosztem uzyskania przychodu w przypadku prowadzenia działalności gospodarczej, natomiast definiują, czego nie można zakwalifikować jako tego rodzaju wydatek. Wśród takich kosztów wyróżnić można między innymi: wydatki reprezentacyjne, odsetki powstałe w wyniku nieterminowej spłaty zobowiązań; co do zasady – opłaty za raty kredytów i pożyczek, odpisy amortyzacyjne i wydatki na ubezpieczenie AC samochodu osobowego (w określonych przypadkach).

To, co z pewnością może zostać zakwalifikowane jako koszty uzyskania przychodów przy prowadzeniu działalności gospodarczej, to – przykładowo: utrzymanie i wyposażenie miejsca pracy, sprzęty służące wykonywaniu obowiązków, pensje pracowników, zakup kursów i szkoleń, opłacenie obsługi księgowej, wydatki na reklamę.

Koszty uzyskania przychodu: umowa o pracę

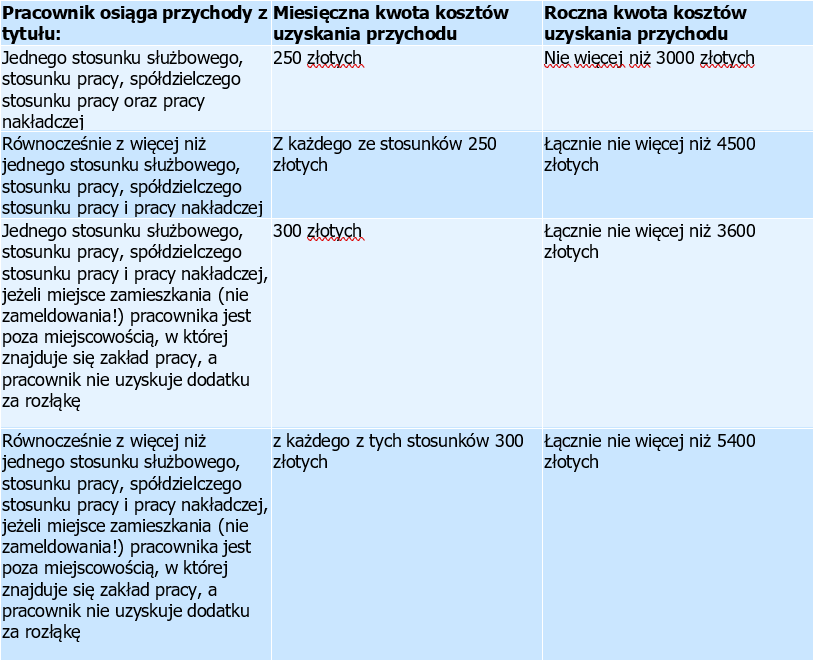

Koszty uzyskania przychodu ponosi się nie tylko przy prowadzeniu działalności gospodarczej – może je bowiem generować również pozostawanie w stosunku pracy – w tym przy wykonywaniu umowy o pracę. W takiej sytuacji koszty uzyskania przychodu są liczone w sposób zryczałtowany, co wynika z zapisów ustawy o PIT. I tak:

Czy pracownik w takiej sytuacji musi wypełniać PIT? Koszty uzyskania przychodu są wskazywane przez pracownika w arkuszu PIT-11, który powinien zostać mu dostarczony przez płatnika (czyli jego pracodawcę).

Koszty uzyskania przychodu: umowa o dzieło

W przypadku umów o dzieło bez przeniesienia praw autorskich (o tym szczególnym rodzaju umowy piszemy w dalszej części tekstu), zryczałtowane koszty uzyskania przychodu wynoszą 20%. Aby obliczyć faktyczne koszty przychodu, należy najpierw odjąć od przychodu wszelkie składki potrącane przez płatnika (na przykład na ubezpieczenie społeczne), a następnie od pozostałej kwoty wyliczyć 20%. Pozostały dochód będzie równocześnie podstawą opodatkowania.

Koszty uzyskania przychodu: umowa zlecenie

Przy umowach zlecenie, podobnie, jak w przypadku umów o dzieło, stosuje się zryczałtowaną stawkę kosztów uzyskania przychodu w wysokości 20%. Obliczenia wyglądają tak jak w sytuacji, którą opisano powyżej – 20% kosztów uzyskania przychodu odejmuje się od przychodu pomniejszonego o wartość uiszczanych składek.

Umowy z przeniesieniem praw autorskich

Zarówno w przypadku umowy zlecenia, jak i umowy o dzieło, koszty uzyskania przychodu mogą wynosić 50%. Dzieje się tak wtedy, gdy zlecenie lub dzieło dotyczy świadczenia usługi niematerialnej i wymaga to przeniesienia praw autorskich do rozporządzania dziełem z wykonawcy na zleceniodawcę. Należy tu zaznaczyć, że – co do zasady, w przypadku ryczałtu – koszty uzyskania przychodu z uwzględnieniem przeniesienia praw autorskich nie mogą w ciągu roku przekroczyć 120 000 złotych. Jeśli jednak wydatki przekroczyły tę kwotę, to w rozliczeniu rocznym można uwzględnić wyższe koszty, natomiast należy je również udokumentować.

Najczęściej zadawane pytania o koszty uzyskania przychodu

Jak odliczyć koszty dojazdu do pracy w PIT-11?

Koszty dojazdu do pracy są uznawane za jeden z kosztów uzyskania przychodu. Pracodawca (płatnik) wykazuje je w PIT-11, który zostaje przekazany pracownikowi. W przypadku rozliczeń on-line, informacje te będą zawarte również w rozliczeniu rocznym pracownika. Aby pracodawca mógł jednak odliczyć koszty dojazdu do pracy ponoszone przez pracownika, wcześniej pracownik musi złożyć u pracodawcy deklarację zamieszkiwania (nie zameldowania) poza miejscowością, w której znajduje się zakład pracy.

Podwyższone koszty uzyskania przychodu – co to daje?

Podwyższone koszty uzyskania przychodu (na przykład w postaci ponoszenia wydatków na dojazd do pracy) zmniejszają podstawę opodatkowania – a w praktyce przekłada się to po prostu na zmniejszenie wartości podatku dochodowego, który płatnik musi uiścić po roku rozliczeniowym do Urzędu Skarbowego.

Jak obliczyć koszty uzyskania przychodu za niepełny miesiąc?

Co do zasady, zryczałtowane koszty uzyskania przychodu uwzględniane przez płatnika (pracodawcę) wykazywane są niejako „z góry” (250 lub 300 złotych miesięcznie), dlatego nie ma potrzeby wyliczania kosztów uzyskania przychodów za niepełny miesiąc (kosztów uzyskania przychodu nie dzieli się na dni).